Pracodawca zatrudniający co najmniej 25 pracowników na pełny wymiar czasu pracy i nie osiągający 6% wskaźnika zatrudnienia osób niepełnosprawnych zobowiązany jest dokonywać przymusowych miesięcznych wpłat na PFRON, która wysokość uzależniona jest od przeciętnego miesięcznego wynagrodzenia na podstawie art. 49 w zw. z art. 21 ust. 1 ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2020 r. poz. 426). Z wpłat, o których mowa w ust. 1, zwolnieni są pracodawcy, u których wskaźnik zatrudnienia osób niepełnosprawnych wynosi co najmniej 6% (art. 21 ust. 2 ustawy o reh…), a w przypadku jego nieosiągnięcia może zostać dodatkowo obniżony w razie zatrudnienia osób niepełnosprawnych ze schorzeniami szczególnie utrudniającymi wykonywanie pracy (art. 21 ust. 4 ustawy o reh… w zw. z rozporządzenie Ministra Pracy I Polityki Socjalnej z dnia 18 września 1998 r. w sprawie rodzajów schorzeń uzasadniających obniżenie wskaźnika zatrudnienia osób niepełnosprawnych oraz sposobu jego obniżania (Dz. U. 1998 Nr 124, poz. 820).

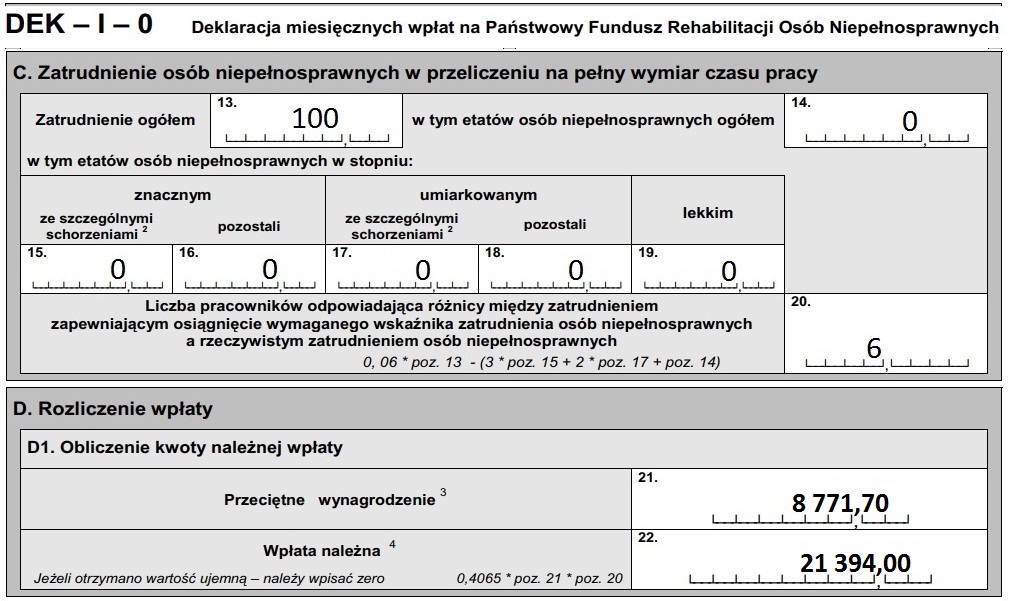

Wysokość wpłaty na PFRON za każdy miesiąc: grudzień 2025, styczeń 2026, luty 2026 r., w przypadku gdy pracodawca nie zatrudnia osoby niepełnosprawnej, wynosi przy 100 pracownikach 21 394,00 zł.

W przypadku gdy pracodawca zatrudnia osobę ze schorzeniem szczególnym, ma możliwość dodatkowo obniżyć składki na PFRON 3-krotnie dla znacznego stopnia niepełnosprawności (ogółem 4-krotnie, 1+3, gdzie 1 oznacza obniżony wskaźnik dla osoby niepełnosprawnej, 3 oznacza dodatkowe obniżenie dla schorzenia szczególnego) i 2-krotnie dla umiarkowanego stopnia niepełnosprawności (ogółem 3-krotnie, 1+2, gdzie 1 oznacza obniżony wskaźnik dla osoby niepełnosprawnej, 2 oznacza dodatkowe obniżenie dla schorzenia szczególnego) według rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 18 września 1998 r. w sprawie rodzajów schorzeń uzasadniających obniżenie wskaźnika zatrudnienia osób niepełnosprawnych oraz sposobu jego obniżania Dz. U. 1998 nr 124 poz. 820.

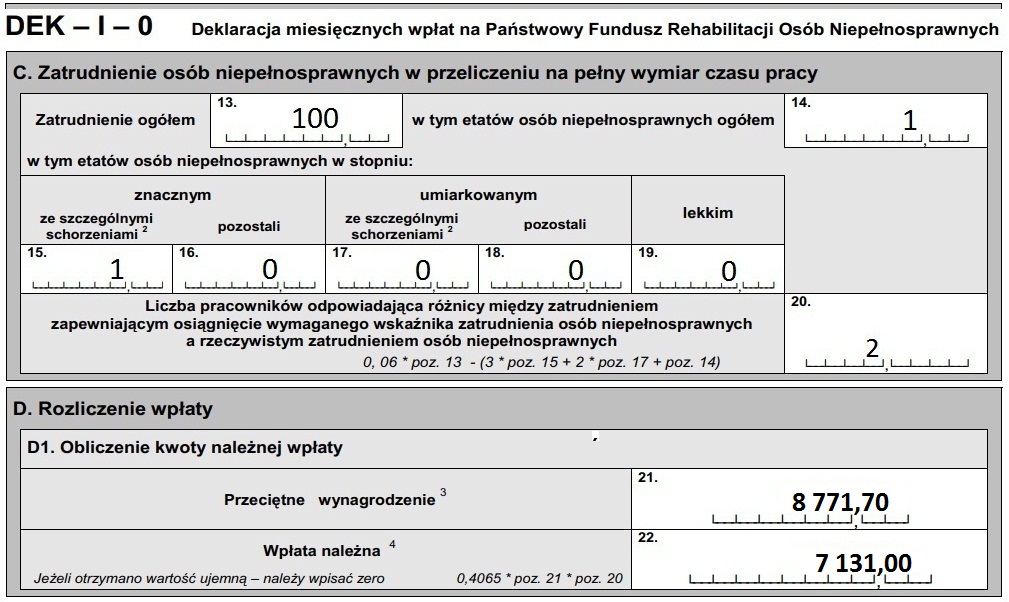

Przykład wyliczenia ilość brakujących etatów do osiągnięcia wskaźnika 6% przy zatrudnieniu 100 pracowników w tym jednego pracownika ze schorzeniem szczególnym w stopniu znacznym:

0,06*100 – (3*1 + 2*0 + 1) = 6 – 4 = 2

W związku z powyższym, w miesiącu grudzień 2025, styczeń 2026, luty 2026 r. pracodawca zatrudniając osobę ze niepełnosprawną ze schorzeniem szczególnym w stopniu znacznym, będzie mógł obniżyć wpłatę na PFRON za każdy miesiąc w kwocie 21 394,00 zł – 7 131,00 zł = 14 263,00 zł.

Rachunek jest prosty: aby uniknąć obowiązkowych wpłat na PFRON, należy zatrudniać osoby z niepełnosprawnościami. Nie tylko należy, ale „wystarczy”. Przedsiębiorcom, którzy są przerażeni tą perspektywą, należy się wyjaśnienie. Zatrudnienie osoby z niepełnosprawnościami to nie tylko zmniejszenie obowiązkowych wpłat. To także dołączenie do grona firm odpowiedzialnych społecznie, ale wreszcie – pozyskanie wartościowego i efektywnego pracownika, który będzie dobrze wykonywać swoją pracę.

W pierwszym kwartale 2022 roku zlecono mi przeprowadzenie audytu w przedsiębiorstwie o firmie X, w zakresie poprawności wypełnienia i złożonych do PFRON deklaracji DEK-I-0 za cały okres 2021 roku. W wyniku złożonych korekt deklaracji DEK-I-0, PFRON po przeprowadzeniu czynności sprawdzających, w zw. ze złożeniem deklaracji korygujących zmniejszających zobowiązania za okres 04-11/2021, dokonał zwrotu nadpłaty w kwocie 25.809,46 PLN.